はじめに

一般論として、第二次世界大戦期の財閥、豪商、豪農といった富裕層や特権階級の死亡率(戦死率を含む)は、平均(一般国民や兵士)よりも低かったと考えられています。

このことに関する確実な統計データを見つけるのは困難ですが、当時の日本の社会構造と徴兵制度、戦況から、以下の要因が推測されます。

階層別の要因と死亡率の差

財閥・豪商(都市部の富裕層)

- 徴兵の回避・優遇:

-

軍需産業に関わる技術者、幹部など、戦争遂行に不可欠とされる職種の者には、徴兵猶予や免除が適用されるケースが多くありました。

-

富裕層の子弟は、大学や専門学校に進学し、学徒動員される場合でも、非戦闘職種や国内での研究職などに配置される傾向が、一般の徴集兵よりも高かったとされます。

- 軍事物資や軍隊の食料を調達・輸送を担当していた主計将校は当時の戦況が悪くなっていったことが解っていたはずです。

-

-

空襲からの保護:

-

多くの富裕層は、都市郊外に別邸を持っていました。都市の中心部は空襲被害で焼けましたが、別邸に疎開していた人も多く、彼らの多くは生き残りました。これらの別邸が多く存在する地域は現在、高級住宅地となっており、一区画あたり千平方メートル(約300坪)以上の敷地を持つ邸宅が並んでいます。これは、一般的な個別住宅の敷地面積の中央値(約250㎡)の4倍にあたります。

-

2. 豪農(大地主)

-

徴兵の回避・優遇:

-

農業者は経営の維持を理由に徴兵が猶予される場合がありました。

-

また、地方の名望家として軍や行政との人的な繋がりを利用して、比較的安全な配置についてもらったり、兵役を回避したりできたケースもありました。

- 豪農は田舎の富裕層で、子弟は多くが大学や専門学校に進学しました。学徒動員される場合でも、非戦闘職種や国内での研究職などに配置される傾向が、高かったとされます。

-

-

戦死率の低さ:

-

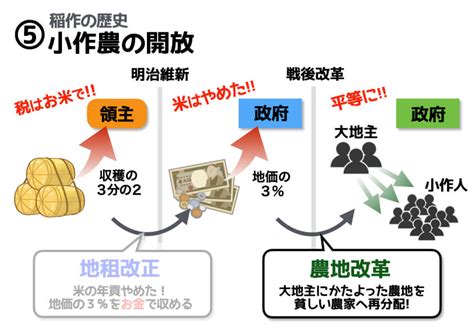

一般の小作農や次男以下の農家の子弟は、比較的容易に徴兵され、最前線の歩兵として戦地に送られることが多く、高い戦死率に晒されました。税法の関係もあり、豪農層は戦死率が低かったと推測されます。

-

20世紀初頭貧富

20世紀初頭の日本は、貧富の差が非常に大きい社会でした。

この時期は産業化が急速に進んだ結果、一握りの財閥が国民所得の大部分を独占する状況が見られ、欧米の先進工業国と同程度の高い貧富の差がありました。

1. 所得の集中

-

富裕層への所得集中: 第一次世界大戦を経て、富裕層への所得の集中が顕著に進みました。

-

上位層の占有率: 戦間期(1920年代〜1930年代前半)には、上位1%の所得シェアが最大で20%にも達し、これは同時期のアメリカを上回る水準でした。

貧困層の生活水準

-

貧困層の停滞: この時期、日本の平均実質所得は上昇していましたが、貧困層の生活水準は改善が見られなかったことを示唆する研究があります。

-

公的扶助の不足: 貧困層に対する全国的な公的扶助(救済制度)は、1929年(昭和4年)に救護法が制定されるまで存在しませんでした。

富の世襲

格差の背景

-

資本主義の発展初期: 資本主義発展の初期段階に見られる傾向として、経済成長を牽引した輸出産業などで低賃金が競争力の源泉とみなされていた側面もありました。

時代背景(1920年頃)

-

第一次世界大戦後の好景気:輸出が急増し、経済は一時的に拡大。

-

ただし1929年10月に戦後恐慌が起こり、経済は急激に悪化。

- この不安感や生活苦は2・26事件の背景になりました。

- その後は軍国主義になっていきます。

民衆の不安が増大し、先が見えない時代は現在と似ているかも知れません。第2次世界大戦への民衆の責任は大きいと思います。

当時の税制

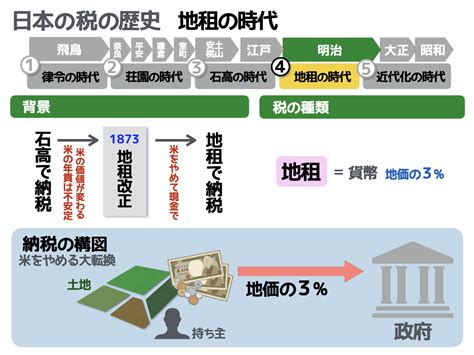

① 地租(ちそ)

-

地租改正(明治時代)で導入された土地にかかる税金。

-

地価に基づく固定的な税で、土地所有者が納める。

-

1920年頃も税収の大きな柱だった。

-

ただし、経済が貨幣ベースになっていく中で、次第に税体系の中での比重が下がっていく。

② 所得税(直接税)

-

明治時代に導入(1899年)された比較的新しい税。

-

初期は課税対象が限定的だったが、1920年頃には徐々に拡大中。

-

ただし、富裕層や特定の職業層(地主、資本家など)に偏っていた。

-

累進税率(所得が高いほど高い税率)も導入されていた。

③ 営業税(間接税)

-

商工業者などの営業活動に課される税。

-

一定の収入や売上に対して課税。

-

都市部の中産階級・商人層にとっては重い負担。

④ 消費税に相当する間接税(酒税・煙草税・砂糖消費税など)

-

政府にとって安定した財源。

-

物品の販売や消費に対して課税される形。

-

特に酒税は重要な財源で、国家歳入のかなりの部分を占めていた。

税制の構成(1920年頃)

税制の課題(当時)

-

税負担の不公平:地主や富裕層には比較的優遇があり、庶民には間接税という形で重い負担がかかった。

-

税収の安定性に課題:経済が不安定な中で税収も変動しやすかった。

-

課税技術の未熟さ:徴税の効率が悪く、脱税や申告漏れも多かった。

税制のまとめ

1920年頃の日本の税制は、地租や酒税などの伝統的税収に依存しつつ、徐々に所得税などの近代的な税制へ移行し始めていた段階でした。富の集中や都市化が進む中で、税負担の公平性や徴税の効率性が大きな課題となっていました。

格差の劇的な縮小

この大きな貧富の差は、以下の複合的な要因を経て、戦時体制から戦後にかけて劇的に縮小しました。

戦時下の経済統制

1938年頃に戦時体制へ移行し、軍事統制が強化されました。

この統制により、地代・配当・利子などの「不労所得」(資本所得)や重役報酬に厳しい制限が加えられ、富裕層の所得が抑制されました。

戦時下の資産破壊

戦時インフレが金融資産の価値を大きく目減りさせました。

都市部への空襲が実物資産(建物など)を破壊し、富裕層の資産に大打撃を与えました。

資本主義と経済格差

資本主義においては、経済格差があることで「より良い生活を目指す」という動機が生まれ、生産性や競争力が高まります。しかし、格差が広がりすぎると購買層が減少し、需要が縮小して経済が停滞します。そのため、格差と消費層のバランスを取ることが、持続的な成長には不可欠です。

GHQ政策

その為、戦後日本ではGHQ(連合国軍総司令部)の主導により、富の再分配と民主化を目的とした重要な政策が実施されました。

主なものとして、農地改革(地主の富の源泉であった農地を小作農に解放・再分配)、財閥解体、累進課税や資産税(富裕税)の導入などがあり、これにより富裕層の富がさらに解体・再分配され、格差は劇的に縮小しました。

これらの要因が重なり、戦前の極端な格差社会は終焉を迎え、戦後日本の比較的平等な社会基盤が築かれることになりました。

まとめ

戦前は立憲君主制の時代でした。ですから現在の立憲民主国家の枠組みでは捉えられない時代でした。大正デモクラシーは国体(天皇を君主に掲げる立憲君主制)を維持するために使われ、国体を危うくする可能性を秘めた共産主義や無政府主義などは厳しく禁止されました。ヘイトスピーチや「嘘」の禁止は、「言論の自由」反しないか?と言う議論が起こる、現代の感覚とは大きく違っていました。

当時は富裕層や特権階級はその特権的な立場や経済的基盤を使って、直接的な戦闘への参加や、戦時の劣悪な環境、空襲の危険から身を守る手段にしました。ですから、一般の農民、労働者、および最前線の兵士と比較すると、富裕層・特権階級の死亡リスクは相対的に低かったと見られます。

戦争によって経済格差は縮小しましたが、最近は拡大し社会問題にもなっています。貧富の差や汚職に起きた226事件ですが、それを起こした青年将校の「民族主義」を軍部が利用したようにならないように、よく考えていきたいと思います。