衰退する日本経済

はじめに

日本ではバブル経済崩壊後30年経った今でも、不況が続き、物価を考慮した賃金は上がらないままです。もっとも給与と物価にはタイムラグがあります。また、年収が、億以上の人はたくさんいます。

年収は中央値の方が平均値より実感を表しています。

経済の衰退が悪いとは限りますせんが、日本経済の実情は知る必要が在ります。

ネットには、外国人が日本を絶賛する記事が多くあります。日本に着けばホテルに泊まります。そこへ行く価格や宿泊費が、安いのに感心します。街もホテルも治安が良く清潔です。

確かにそうですが、彼らの発言には外交辞令も含まれています。「japan as no1」とおだてられてバブル経済になりました。褒められればドーパミンが出て嬉しものですが、立ち止まって考えてみましょう。

実態

これまで、GDPはアメリカ、中国に続き世界第3位を維持していましたが、2024年は円安の影響により、IMFの最新予測ではドイツに抜かれて第4位となる見通しです。

人口が2/3のドイツに抜かれるわけです。GDPはよく使われますが、国民の豊かさは一人当たりにする必要があります。

IMFの統計表から22年の10位までは下記に載せました。

| 2022IMF統計 | 世界銀行 | |||

| 名目GDP/人 | ||||

| 順位 | 国名 | 単位:US$ | ジニ指数 | 調査年 |

| 1 | ルクセンブルク | 126598 | 33.4 | 2020 |

| 2 | ノルウェー | 105826 | 27.7 | 2019 |

| 3 | アイルランド | 103311 | 29.2 | 2020 |

| 4 | スイス | 93657 | 33.1 | 2018 |

| 5 | カタール | 83521 | ||

| 6 | シンガポール | 82808 | ||

| 7 | 米国 | 76343 | 39.8 | 2021 |

| 8 | アイスランド | 74591 | 26.1 | 2017 |

| 9 | デンマーク | 68295 | 27.5 | 2020 |

| 10 | オーストラリア | 64814 | 34.3 | 2018 |

ジニ指数を載せたのは、収入に関しては平均値より中央値のほうが実感に近いのですか、GDP/人では中央値がないので、のその補完の為です。北欧の国が格差が少ないと思われます。

格差をみる

実像

ここ15年間は国債金利が付かないことが解ります。本来国債は、売れるように金利設定しますので、市場が金利を決めることになります。しかし、日銀が保有し続けるので、発行する政府は市場を気にする必要がありません。ほとんど金利がなくても日銀が買います。この状態は15年程続く異常な事態です。黒田元総裁も「異次元」と異常である旨を語っています。中央銀行が介入するのは危機的な時だけです。

IMFの2022年の資料によると、一人当たりGDPでは日本は世界平均を下回っており、28位に位置しています。また、購買力平価では、台湾や韓国は日本より上位です。

インフレ率を考慮して、円、ドル、2%(日銀の目標値)の

今世紀の状態をグラフにすると以下のようになります。

2000年の時1万円の価格の物は日本では、1万5百円、米国1万7千円、2%インフレでは1万5百円となります。アメリカ人にとって日本の価格は、本国の6割ほどです。

この図から米国は2020年以前にはインフレ率が2%を維持していることが解ります。インフレターゲット2%のもとになったと思います。

原因

GⅮPのデータはどこにでも載っていますが一人当たりとなると非常に少なくなります。人の幸福につながるデータは極端に少ないです。

国民が貧しくなった原因は何でしょうか。

一つには内閣人事局の存在で、官僚の人事を内閣が握っている事でしょう。これにより、内閣を批判すれば左遷される体制が出来ている事です。

安倍・菅を作りあげた官僚を恐怖で縛る鬼の人事制度…森友問題”功労者”を出世させ、ふるさと納税制限発案者を左遷した内閣人事局の功罪とは(集英社オンライン) - Yahoo!ニュース

人事局はキャリア官僚の横着無人ぶりの声により、できました。

リフレ派である黒田東彦氏が日銀総裁になって、金利を引き下げて、多額の資金を供給しました。

個人であれば、破産をしないように、その可能性があれば 銀行預金・土地などを処分します。負債に見合う資産がない人に銀行はお金を貸しません。

普通はお札=日本銀行券は日銀が市場を見て発行します。政府は税収しか収入がないため、それにより政策の制限がかかります。しかし、政府が日銀を支配すればお札を擦ればよくなります。

お金が増えれば人々は物を買うので景気が上向くはずでしたが、富裕層では、必要なものはすでに持っています。ブランド品などは宝飾品と同じで、無くても生活に困りません。だから、お金に余裕が出来れば投資します。

資産が少ない人には銀行がお金を貸しません。アイデアがあり、統率力もある人には高い利息でお金を貸しますが、それを見極める術が銀行にはあまり備わっていません。

上場株式などの平均配当利回りは2%程度です。

お金持にはお金が貯まり格差は拡大します。

日銀保有国債の含み損 10兆5000億円 2004年度以降で最大に | NHK | 日本銀行(日銀)

日銀の含み損は日本の存亡にかかわる大きな問題だと思うし、大雑把な予測は難しくはありません。ここに焦点が向かないようにしていると思うのは陰謀論でしょうか。

バブル経済時では税収が増え政策も増大しましたが、その後、経済が縮小しても、政策予算の縮小はそれに見合わず、公的機関の負債が増えていきました。

バブル経済時には、民間が借金をしていましたが、弾けてからは公共に負債が積み上がりました。借金は将来の資産で運営している訳で、個人の負債は相続税では差し引かれ、終わりますが、公的負債は相続資産の目減りです。(負債を少なくすることは、相続対策でもあります。)

日銀はマネタリズムを信じて国債を買い、市中にお金を流そうとしました。野党はMMTを経済理論としていて、これに強く反対しませんでした。今や国家の負債は1000兆円以上に達しています。金利を1%上げれば、利息だけで年間国家予算の9%に相当する10兆円の負担となります。金利を上げれば、既発国債の価格はその分下がります。そのため、低金利政策は変えられないのです。

ここに来て、ガソリン補助金です。国の負債を返す気は見られません。コロナ期など異常事態はもう過ぎています。

日本の負債は過去からの蓄積です。2011年3月の東日本大震災の影響で、負債が増加したのは仕方ないと思いますが、復興税として、色々な税に上乗せされています。2015年以降の経済対策は間違っていたと思います。現在の岸田政権や日銀が原因を作ったわけではありません。さらに言えば借金体質に慣れ切った国民のせいでもあります。

また、日本人は金融リテラシーが低いので株式投資をせずに、預金しているとも言われていますが、本当でしょうか。

ただ、破局で大きな借金を抱えました。それに懲りて株式投資を控えたのです。

おわりに

日本の借金は一人当たり1000万ほどです。日本国民として生まれると1000万の借金を背負います。

国の借金、6月末で1255兆円 1人あたり初の1千万円超 - 日本経済新聞 (nikkei.com)

最近の株高は、海外投資家が、買っているためだと言われています。負債の多さから日本の金利は上げることが出来ずに、円安は続くと見ているからでしょう。海外投資家は、株価をドルベースで見ます。日本の株価が低くなる、アメリカの株価より利益がいいと買っているわけですが、ここ2か月余は売り越しています。理由は何でしょう。

GDPとは、経済指標の1つでしかありません。

他国の給与に比べて、給与が上がらず、給与から引かれる税金・保険料・年金などが多くなり、消費税や物価上昇で出費が増えました。実質賃金が引き下げられてきました。

政府に対する批判は少なくなり、報道の自由度も現在世界68位です。

「安倍やめろ!」ヤジを飛ばした市民を報道陣の目前で排除 「権力はメディアを恐れなくなった」山﨑裕侍監督の危機感 (msn.com)

いまだに、日本技術力がすごいと言う人がいますが、データのアップデートがなされていないように思います。

「科学技術力の低下」になぜ危機感が覚えないのか 日本の地位は20年あまりで4位から10位に陥落 | 先端科学・研究開発 | 東洋経済オンライン (toyokeizai.net)

日本の技術革新力、世界13位のまま 人材面で伸び悩み - 日本経済新聞 (nikkei.com)

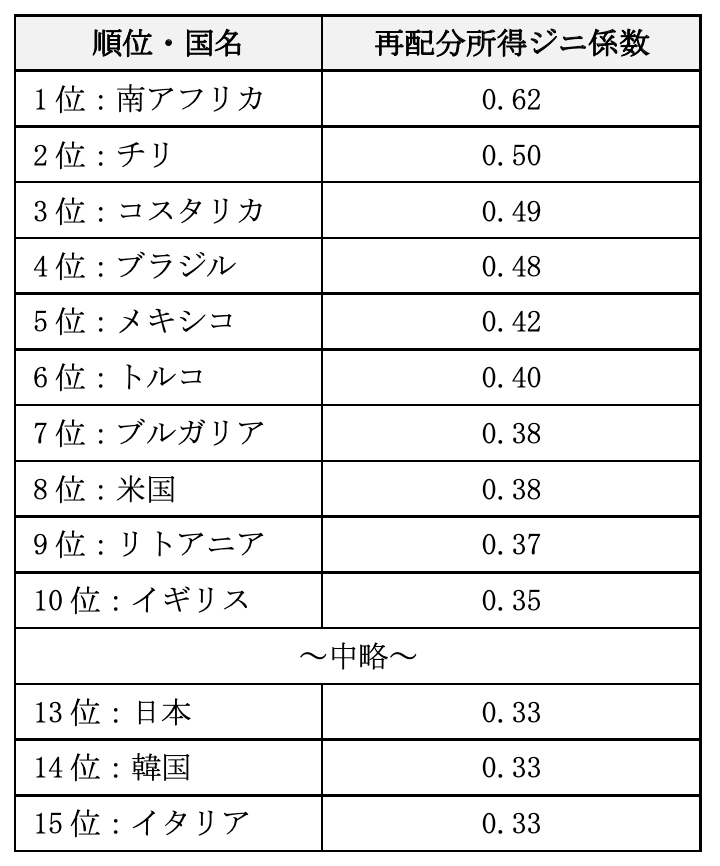

ジニ指数

世界の主要国のジニ係数(2021年)

最後に

与党も野党も政策拡大は票に結びつきます。だから、国の借金はなかなか減りません。国債は国の借金に他なりません。金利を上げれば既発国債の価格は下がります。

日銀の国債保有額は5兆8776億円です。1%は6兆円弱で、国債の金利を1%上げれば6兆円が必要です。増税はされるでしょうが、国の信用などで、打つ政策はあまり残っていません。

さらに、富裕層は株式なども保有していますが、保有していても税は発生しません。売買時の利益には所得税がかかりますが、他の所得とは分離されています。23年5月からの株価は大幅に上昇していますが、これにより、格差はさらに拡大しています。

日本銀行が保有する国債の銘柄別残高 : 日本銀行 Bank of Japan (boj.or.jp)